产品与解决方案

主要特性

近年来,随着经济水平的不断提高,广大民众对医疗健康的重视程度日渐提升,我国的医疗健康产业进入高速发展时期。在“十三五”规划中,健康中国更是已经升级至“国家战略”,有望成为培育新经济增长点的重要源头活水,国人医疗消费需求进一步扩大,健康产业消费市场将呈现出巨大潜力和发展活力。这也吸引了大量社会资本涌入医疗健康产业,以期参与其中,实现经济效益和社会效益的双赢。

硅谷天堂资产管理集团旗下业务团队深耕于医疗健康产业的多个细分领域,有丰富的理论知识与实践经验。近期,将由天堂硅谷金融研究院携手相关投资团队,出版《2018中国医疗健康产业研究及投资建议》深度报告。本报告对包括国内外发展概况、驱动因素、产业链、投融资等在内的医疗健康行业整体发展情况深入剖析,并对诊断、治疗、康复三大环节中涉及的体外诊断、医疗影像、专科医院、医生集团及养老行业等多个细分领域及其典型企业进行了研究,探讨了医疗健康产业未来的发展趋势和潜在的投资机会。

从这期开始,我们将选择报告的部分精要,通过“硅谷天堂”、“天堂硅谷金融研究院”、“天堂硅谷”微信号刊发系列文章,以飨读者,敬请垂注。

广义上的大健康包括了对大众的吃穿住行、生老病死的全面呵护,具体可以涵盖个体、生理、心理以及社会、家庭等各方面。具体内容上,大健康主要包括医疗服务、医药保健产品、医疗保健器械、健康咨询管理等多个与人类健康紧密相关的生产和服务领域。

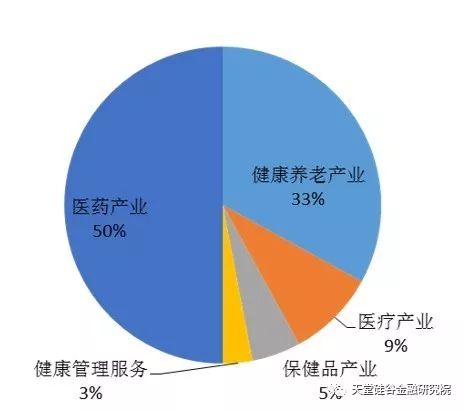

从中国的大健康产业结构来看,最大的是以药品、医疗器械、医疗耗材产销为主体的医药产业,2016 年医药产业规模28062亿元,占比50%;二是以医疗服务机构为主体的医疗产业;三是健康养老产业,2016 年健康养老产业规模18525 亿元,占比33%;四是以保健食品、健康产品产销为主体的保健品产业;五是以健康检测评估、咨询服务、调理康复和保障促进等为主体的健康管理服务产业。

伴随“十三五”规划落地,健康中国琥式升级至“国家战略”的级别,大健康产业规模增长远高于发达国家,智研咨询数据显示,从2010 年来,全球健康产业的复合增速为4.0%,北美健康产业的复合增速为3.8%,而我国健康产业的复合增速为19.4%,是全球增速的5 倍(图2)。

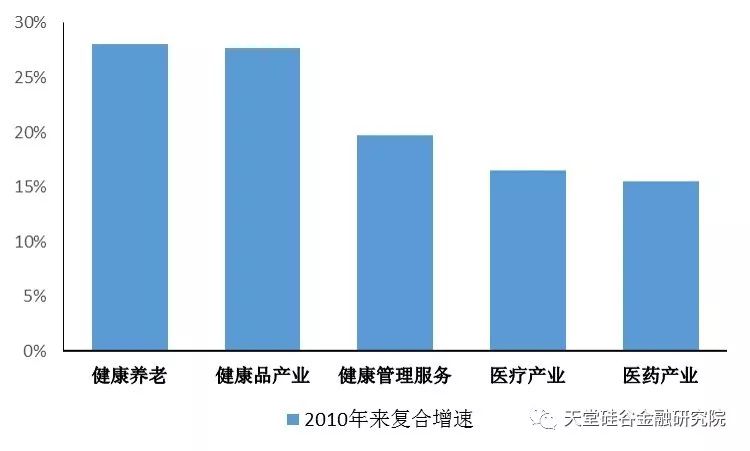

在大健康行业众多细分子领域中,健康服务以及保健领域的发展速度高于其他诸如医疗、医药等传统领域。健康养老、健康品产业、健康管理服务、医疗产业、医药产业5个行业自2010 年来均表现出了高速增长态势,其复合增速分别为28.1%、27.7%、19.7%、16.5%、15.5%(图3)。

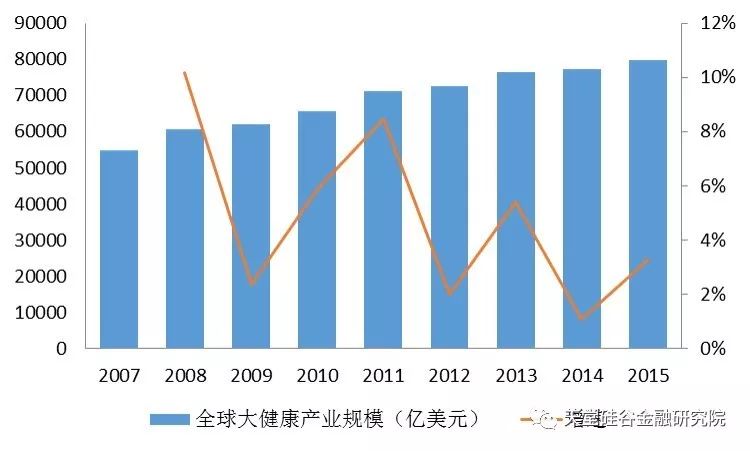

作为全球最大的产业之一,全球大健康产业支出在2015年达到了79856亿美元(图4)。全球健康年支出总额占世界国内生产总值(GWP)总额的十分之一左右,是经济发展的新引擎。

相比之下,我国现阶段健康产业规模仍然较小,与先进国家仍有一定的差距。从绝对数值上比较,2015年美国的健康产业已经达到约为2.99万亿美元,占当年其GDP总量(约17.94万亿美元)的16.7%,而2016年我国大健康行业规模仅为约56073亿元(8600亿美元)(图5),占2016年我国GDP总量(74.41万亿元)的7.5%。虽然我国已经成为世界第二大经济体,但是健康产业规模大约只有美国的1/4。这也说明了健康产业未来将成为带动我国经济发展的巨大动力源泉。目前虽然占比相对较低,但逐年稳步提高(图6)。

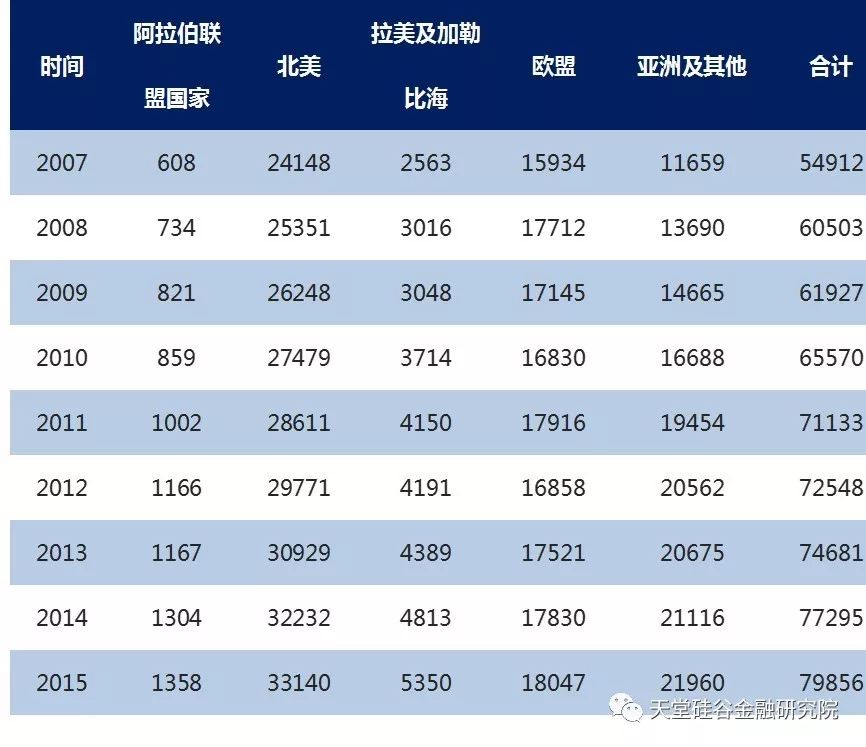

据统计,2015年亚洲地及其他地区大健康规模达到约22000亿美元(表1),而根据智妍咨询统计同时期中国大健康规模约为7500亿美元。虽然绝对数上占到亚洲地区的约1/3比重,但是考虑到我国整体经济体量巨大,那么大健康的产业规模在亚洲仍属于较低水平。

近十年来,在政府加大医疗健康行业投资力度的推动下,中国医疗健康市场经历了一个飞速发展的阶段,随着医疗改革的持续进行,中国医疗市场的格局产生了巨大变化。大健康产业链大致可以分为食品、养老、医疗以及医药四大板块(图7)。因篇幅所限,本报告仅将简单阐述医药行业,并着重分析非药行业板块中的医疗健康行业。

药作为大健康领域一个重要组成部分,其发展一直受到市场的密切关注。受益于大众健康意识的逐步加强、明显的人口老龄化趋势,以及医药科技领域的持续创新和发展,近些年来,全球医药行业保持了持续的增长(图8)。

在过去的5年时间里,我国医药行业发展迅猛。数据显示自2013年至2017年,我国医药行业主营业务收入由约2.2万亿元增长至约3万亿(图9),利润总额则由约2200亿元上升到约3400亿元,年复合增长率分别约为8.3%与12.5%。

随着我国人口的老龄化、人类活动对居住环境的影响以及生活方式的转变、生活压力的增加,神经系统疾病、心脑血管系统疾病、肌肉骨骼系统疾病以及肿瘤等慢性非传染性疾病发病率呈持续上升和年轻化趋势,药品行业的发展空间仍将非常巨大。2016年国务院发布《“十三五”卫生与健康规划》(国发[2016]77号)的规划中指出了包括加强重大疾病防治等一系列发展我国药口研发的蓝图。

大健康产业共有五点产业驱动因素,包括人民收入水平上升、总体健康水平仍不高、人口结构趋于老龄化及医药医疗水平的不断提高等等。本文将介绍其中两个驱动因素,剩余三个驱动因素将在下一系列报告中进行阐述。

随着我国经济的快速发展,人民生活水平有了很大的提高。在物质生活上从之前的物资相对匮乏到现在相对丰富的阶段下,人们对佣有健康的体魄有了更高的需求。这里所提到的“健康”,并不是我们日常生活中简单理解的“身体健康”,而是基于健康产业形成的一系列直接、间接、相互交错的产业集群,该集群由例如检查、治疗、康复等产业链上的相关组成。我国人均医疗保健支出占比提升明显。从支出结构来看,城镇人均医疗保健支出占总支出的比重已经从1995 年的3.5%增长到2016 年的7.1%(图10)。另外,个人对于医疗保健支出的份额仅次于食品、居住、交通和通信、教育文化娱乐、衣着,但是比例还是比较低(图11)。

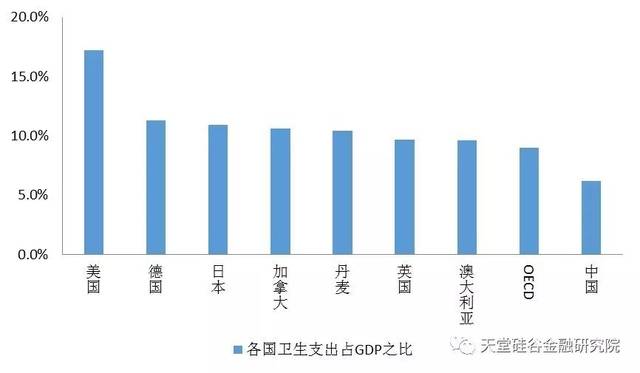

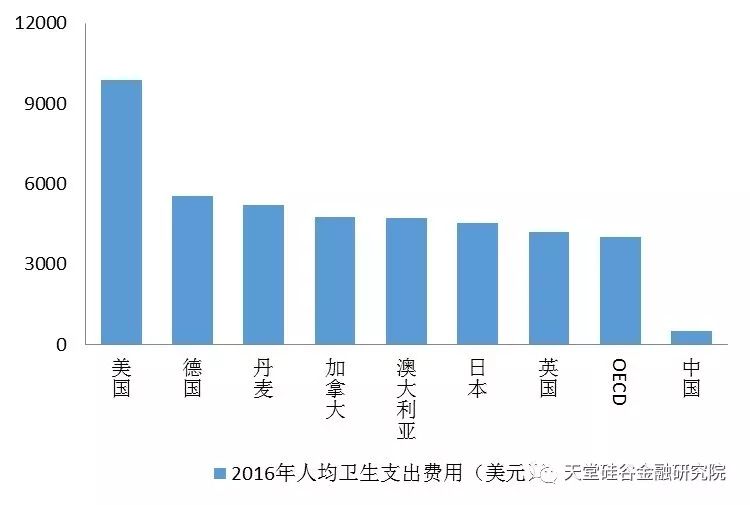

我国医疗卫生支出虽然连年上升,但仍然有很大提升空间。在医疗卫生支出占GDP比例方面,远低于美国的17.2% 和OECD的9.0% (图12)。人均医疗卫生支出方面,我国仅为516美元,仅为美国的5.2% 和OECD的12.9%。我国与发达国家差距依旧明显,也说明了未来医疗产业增长空间巨大(图13)。

传统上,国人对去医院看病的理解是比较“晦气”。一般的小毛小病都是自己吃药或是更有甚者自己硬扛而扛过去。只有在遇到大病时才不得不去医院看病治疗。但这种观念正在慢慢地发生改变。以体检为例,我国2016年医院健康检查人数约为1.68亿,而2005年则仅为0.66亿(图14)。人数上的增长说明整体上而言民众在观念上已经有所改变。随着老龄化加剧、收入水平上升、健康意识提升,未来这一比例将进一步提高。

从体检市场规模数据上看同样应证了这一趋势。2016年体检行业市场规模大约是1165亿元,而2010年时该数据仅为295亿,2010年-2016年的复合增长率达到了21.7%(图15)。市场预计到2020年体检行业的市场规模可以达到近2400亿元。也就是说在十三五期间整个行业体量仍有翻番的增长空间。

在我国经济快速发展的情况。